Cuando empecé a mirar esto de invertir, hace un par de años, vi el nombre «MSCI World» repetido en todos los foros y vídeos, y durante semanas asumí que era una especie de «índice de la bolsa mundial», sin más. Nadie me explicó qué había realmente dentro. Y esa es la primera trampa en la que caemos casi todos al empezar: comprar algo confiando en el nombre, sin haber mirado qué contiene de verdad.

Así que voy a hacer lo que a mí me hubiese gustado que alguien me explicara desde el principio.

Qué hay dentro del MSCI World, sin adornos

El MSCI World es un índice que agrupa alrededor de 1.300 empresas de 23 países considerados «desarrollados». La palabra clave es esa, desarrollados: no incluye países emergentes como China, India, Brasil o México. Eso ya es importante, porque mucha gente compra un fondo o ETF de MSCI World pensando que tiene «el mundo entero» y en realidad se está dejando fuera una parte considerable de la economía global.

La segunda cosa que descubrí, y que me sorprendió bastante al principio, es el peso de Estados Unidos dentro del índice: ronda el 65-70% del total. Es decir, cuando compras MSCI World, en la práctica estás comprando mayoritariamente empresas estadounidenses —Apple, Microsoft, Nvidia, Amazon— y el resto, un 30-35%, se reparte entre Japón, Reino Unido, Francia, Alemania y el resto de países desarrollados. No es un reparto equilibrado entre «el mundo», es un reflejo de qué economías tienen las empresas con más valor en bolsa hoy.

En España, la forma más accesible de invertir en este índice es a través del Vanguard Global Stock Index Fund, con un TER (el coste anual del fondo) del 0,18% si lo contratas directamente sin mínimo a través de MyInvestor. Si en el futuro tienes más capital y decides delegar la gestión en un roboadvisor como Indexa Capital, se accede a una clase del mismo fondo con un coste todavía más bajo, entre el 0,06% y el 0,07%, aunque ahí pagas aparte la comisión de gestión del roboadvisor. Si prefieres la versión en formato ETF, el más conocido es el iShares Core MSCI World, con un coste similar y la ventaja de poder operarlo en tiempo real desde un bróker como DEGIRO o Trade Republic.

Cómo se ve esto con números, no solo con porcentajes

Voy a hacer una simulación sencilla, la misma que me hice a mí mismo cuando decidí empezar a meter parte de lo que gano en esto. Supongamos que alguien empieza con 18 años, como yo, aportando 100€ al mes a un fondo o ETF de MSCI World, y lo mantiene durante 20 años, hasta los 38.

| Escenario | Rentabilidad media anual | Valor a los 20 años | Aportado |

|---|---|---|---|

| Malo | 4% | 36.675€ | 24.000€ |

| Medio | 7% | 52.100€ | 24.000€ |

| Bueno | 9% | 66.790€ | 24.000€ |

Lo primero que me llamó la atención al hacer esta cuenta es que, incluso en el escenario malo, el dinero se multiplica por 1,5 respecto a lo aportado. No hace falta que todo salga perfecto para que esto funcione, y esa fue una de las cosas que más me tranquilizó cuando empecé.

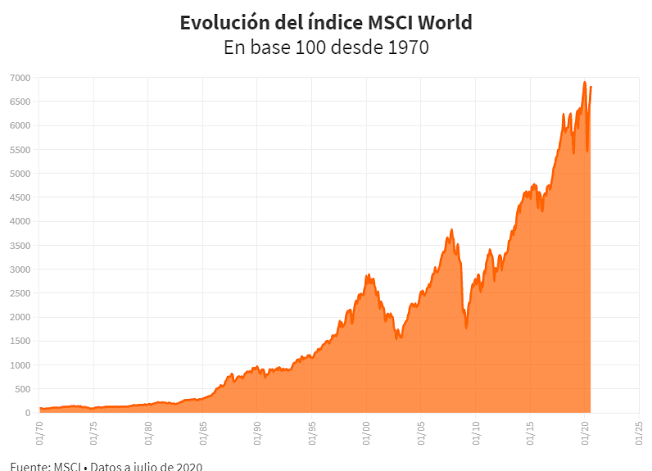

Pero también hay que hablar de la otra cara, porque nadie te cuenta esa parte cuando te intenta vender algo. El MSCI World no sube en línea recta. En 2022, cayó alrededor de un 18% en euros en un solo año. En 2008, la caída fue muchísimo más fuerte, cerca de un 40-45% desde máximos hasta mínimos. Si a esa misma persona de la tabla anterior le toca una caída del 30% justo al llegar al año 10 (cuando su cartera valdría unos 17.300€ en el escenario medio), el valor caería de golpe a unos 12.100€. Si sigue aportando sus 100€ al mes y no vende por pánico, con una recuperación posterior al 7% de media, llegaría igualmente a los 20 años con una cifra cercana a los 46.000€. Menos que si no hubiera pasado nada, pero muy lejos del susto que uno se lleva viendo esa caída en pantalla.

Esto es lo que más me costó entender al principio: la caída en sí no es lo que arruina la inversión. Lo que la arruina es vender en ese momento por miedo.

Errores que yo mismo he estado a punto de cometer

El primero, y el que más veo repetirse entre la gente que empieza como yo, es pensar que MSCI World ya es «diversificación total» y no hace falta nada más. Como he contado antes, no incluye mercados emergentes, así que si quieres una cartera realmente global, hay quien añade un pequeño porcentaje de un fondo o ETF de emergentes aparte. No es obligatorio, pero conviene saberlo antes de asumir que ya tienes «todo el mundo» cubierto.

El segundo error, uno que a mí me pilló de cerca al principio, es mirar la cartera todos los días. Cuando empecé, revisaba el valor de mi inversión casi a diario, y cada bajada de un 2% me generaba una ansiedad totalmente desproporcionada al tamaño real del movimiento. Con el tiempo entendí que revisar la cartera con esa frecuencia no cambia nada del resultado a largo plazo, solo te desgasta y te empuja a tomar decisiones impulsivas.

El tercero es comparar la rentabilidad del MSCI World con la del S&P 500 en los últimos años y pensar que uno es claramente «mejor» que el otro. En la última década, Estados Unidos lo ha hecho especialmente bien, así que un fondo solo de S&P 500 ha rentado más que el MSCI World. Pero eso no significa que vaya a repetirse siempre así; es simplemente lo que ha pasado en un periodo concreto, y basar una decisión de 20-30 años en los últimos 5-10 años de rentabilidad es un error de perspectiva bastante común.

El cuarto es empezar con una cantidad que no puedes sostener en el tiempo. Vi a gente meter una cantidad grande de golpe al principio, motivados por el entusiasmo, y dejar de aportar a los pocos meses porque esa cifra no encajaba con su día a día. Prefiero, y así lo hago yo, empezar con una cantidad pequeña pero que pueda mantener todos los meses sin pensarlo, antes que una cantidad grande que dure tres meses y luego se corte.

Lo que me quedo de todo esto

Invertir en el MSCI World no es una fórmula mágica ni te va a hacer rico de la noche a la mañana, y cualquiera que te lo venda así te está mintiendo. Lo que sí es, y lo digo desde lo poco que llevo haciendo esto, es una forma sencilla de meter tu dinero en cientos de empresas grandes del mundo desarrollado sin tener que elegir tú cuál va a ir mejor, con un coste bajísimo comparado con lo que cobra un banco tradicional. La parte difícil no es entender esto, es no tocar nada cuando las cosas se pongan feas, porque en algún momento se van a poner feas.